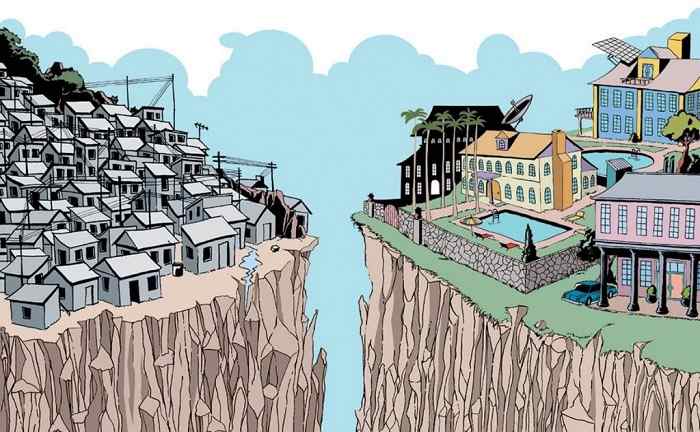

A riqueza patrimonial ainda é pouco tributada e estudada no Brasil, mas pode ser considerada uma das facetas das desigualdades no país. Para investigar como o patrimônio incide sobre as desigualdades sociais nos estados brasileiros e propor uma tributação sobre grandes fortunas, o economista André Calixtre analisou os dados da Receita Federal e do cadastro eleitoral do Tribunal Superior Eleitoral – TSE, a partir das informações declaradas por 500 mil candidatos em todos os municípios do país, com exceção do Distrito Federal.

Na entrevista a seguir, ele argumenta que a reforma tributária deveria ser orientada por uma lógica de substituição de impostos, que melhoraria os bons impostos e reduziria os impostos ruins. “Com isso se reestabelece a capacidade do Estado de não só arrecadar recurso para as políticas públicas, mas de reduzir as desigualdades no âmbito da tributação”, conclui.

IHU On-Line — Pode explicar que conexões você estabelece entre acúmulo de patrimônio e o fenômeno da desigualdade no Brasil? Por que a desigualdade patrimonial ainda é, como você diz, um lado oculto das desigualdades?

André Calixtre — A desigualdade patrimonial é o “lado oculto” das desigualdades porque as bases de dados sobre patrimônio estão ocultas. Para podermos realizar uma pesquisa patrimonial no Brasil, seria preciso ter acesso às bases da declaração do Imposto de Renda, tanto de Pessoa Física quanto de Pessoa Jurídica. Mas, no Brasil, essas bases são protegidas por lei e é muito difícil ter acesso a essas informações. Nesse sentido, fica muito complicado estabelecer uma pesquisa sobre a desigualdade patrimonial. No entanto, quando vemos os dados agregados que a Receita divulga, eles são extremamente preocupantes. Nos dados agregados 8,5% dos declarantes, que são aquelas pessoas com renda acima de 20 salários mínimos, têm concentrado persistentemente 57% do patrimônio total declarado. Essa é uma concentração muito maior do que quando observamos as declarações de renda. Esse dado agregado mostra que existe uma desigualdade muito grande no acesso à propriedade privada.

A propriedade patrimonial é importante na discussão sobre desigualdades porque um modelo de desenvolvimento com vistas à redução da desigualdade precisa ser completo e para ser completo do ponto de vista econômico, ele tem que atingir tanto os fluxos — distribuição da renda — quanto os estoques — distribuição da riqueza. Não adianta nada fazer um modelo fortemente distributivo de renda se, de outro lado, esse modelo permite a concentração da propriedade privada. Há fortes indícios de que uma das grandes fragilidades do modelo brasileiro — que foi interrompido em 2016, mas que operou entre 2003 e 2016 e que levou, inclusive à sua interrupção — é o fato de não ter promovido redistribuição de propriedade privada de estoques, mesmo que ele tenha, de fato, promovido distribuição de fluxos de renda muito fortemente. Nesse sentido, a pesquisa que fiz tenta dar um olhar sobre essa questão.

Na pesquisa eu tento criar uma proxy, uma aproximação do que seria a base da Receita. No Brasil existe uma base muito boa que é o cadastro eleitoral do Tribunal Superior Eleitoral – TSE. Nas eleições municipais essa base abrange em torno de 500 mil candidatos em todos os municípios, exceto Brasília – DF, porque não tem eleição municipal no DF. Essa base tem algumas características que se aproximam muito da base da Receita: há uma predominância de declarantes masculinos; uma renda média maior do que a média nacional. O mais importante é que através dessa base consegue-se perceber uma distribuição individual do patrimônio, porque as pessoas declaram seu patrimônio (galpão, prédios, joias) e essas declarações são feitas em cima de categoriais iguais às da Receita.

Na ausência de se ter acesso à base da Receita Federal, nós temos que recorrer a outros tipos de fontes para entender o problema de que existe uma grande desigualdade patrimonial no Brasil. Quando calculamos o índice de Gini [Instrumento utilizado para medir o grau de concentração de renda em determinado grupo] dessa base do cadastro eleitoral, ele fica em torno de 8.6 para toda a distribuição; isso é extraordinariamente grande. O índice da renda da Pesquisa Nacional por Amostra de Domicílios – PNAD é cerca de 0.53. Quanto mais próximo de um, maior é a desigualdade na distribuição. Uma desigualdade de 0.85 é uma desigualdade muito alta. E essa desigualdade mostra que existe um grande estoque de recursos no Brasil sendo operado por pouquíssimas pessoas, com objetivos que não seguem ao modelo de desenvolvimento e, mais importante ainda, o Estado não tem nenhum instrumento de tributação para a redução da desigualdade nesse setor.

Essa pesquisa foi apresentada em um projeto maior, coordenado pelo Eduardo Fagnani e pela Anfip (Associação Nacional dos Auditores Fiscais da Receita Federal do Brasil), que tenta fazer uma proposta de uma reforma tributária para o Brasil. Esse texto vem no debate sobre reforma tributária, defendendo a implementação de um imposto sobre grandes fortunas, que é o debate que está acontecendo agora.

IHU On-Line — Por que é tão difícil ter acesso a informações sobre o patrimônio?

André Calixtre — No nível individual acho até justo proteger esses patrimônios, porque existe o direito à privacidade e várias outras questões. Agora, a informação sobre patrimônio poderia ser divulgada de forma não identificada ou agregada em três pontos. Com isso essa base seria extremamente útil e não feriria os princípios da privacidade e outros que estão resguardados na Constituição. Agora, no Brasil existe uma superproteção do patrimônio, a qual sempre existiu, e esse é um dado da nossa formação histórica. Ninguém discute propriedade privada e ninguém quer saber o que o outro tem. Isso é totalmente diferente da história de formação de outros países, como a Suécia, onde se divulgam dados patrimoniais há muito tempo. Na França e na Argentina se tem acesso a dados patrimoniais e essas são sociedades com menor desigualdade e maior “capacidade civilizacional”. A profunda desigualdade no Brasil começou com o acesso à propriedade privada, desde o período colonial, e esse lado do nosso desenvolvimento permaneceu como uma forma de manter privilégios. Por isso que é tão difícil ter acesso a essas bases, porque não se está tratando com o cidadão comum.

IHU On-Line — É possível estimar qual é o patrimônio médio do brasileiro? Quando o patrimônio passa a ser uma fonte de desigualdade? Ainda nesse sentido, o que é considerado um patrimônio elevado no Brasil?

André Calixtre — A grande maioria dos brasileiros não tem patrimônio, tanto que no cadastro eleitoral quase a metade dos candidatos a todas as prefeituras e câmaras de vereadores em 2016 declararam ter patrimônio nenhum. Essa é a realidade do brasileiro: não tem acesso à propriedade privada, mora de aluguel, não tem carro, anda de ônibus. Em geral o brasileiro não declara Imposto de Renda porque a renda é muito baixa.

O que é um patrimônio alto? Um patrimônio alto, pela média, é algo em torno de 200 mil reais. Segundo o sistema de distribuição do cadastro eleitoral de 2016, quem tem patrimônio acima de 200 mil reais já está acima da média. Mas a desigualdade é tão grande que as grandes riquezas com patrimônios são aquelas acima de um milhão, exatamente onde deveria começar a incidir o imposto sobre grandes fortunas. Ou seja, quem tem patrimônio acima de um milhão deveria pagar uma alíquota que fosse progressiva: a tributação sobre patrimônios de um a cinco milhões seria menor, e a tributação de patrimônios acima de 10, 20, 30 ou 100 milhões seria maior.

IHU On-Line — No seu estudo, você sugere que a maior parte da contribuição para as grandes fortunas seria dada não pelos menores patrimônios, e sim pelos patrimônios acima de R$ 100 milhões. Pode nos explicar quais seriam os critérios da tributação sobre grandes fortunas? Por que o valor estipulado é esse e não outro?

André Calixtre — Esse estudo afasta os argumentos convencionais existentes no Brasil de que o imposto sobre grandes fortunas custaria caro e arrecadaria pouco e, portanto, seria pouco efetivo. Eu discordo dessa afirmação frontalmente e mostro com os dados por que não é assim.

Há várias formas de tributar grandes fortunas. Uma delas consiste em adotar uma alíquota neutra, que seja ínfima e não afete a distribuição patrimonial, porque quem tem patrimônio acima de um milhão vai pagar 0,01% do seu patrimônio todo o ano. Essa seria uma taxa que não afetaria a distribuição de ninguém, mas arrecadaria muito pouco também. Outra forma é partir de uma ideia de que é preciso reduzir a desigualdade patrimonial porque as pessoas precisam ter acesso à propriedade privada como parte do modelo de desenvolvimento, porque as pessoas não precisam somente de renda; elas precisam ter acesso a bens, e por isso será feita uma taxação maior nos multimilionários. Portanto, a minha proposta é de uma taxa que começa com 0,5% no patrimônio de um milhão e chega a 3,5%, que não é muito alto, num patrimônio de 100 milhões para cima — é 0,01% da distribuição de pessoas que têm patrimônio declarado em 100 milhões para cima na base do cadastro eleitoral. Isto é, é uma quantidade muito pequena de pessoas e o grosso da arrecadação viria desses patrimônios acima de 100 milhões.

IHU On-Line – Então essa tributação teria um efeito sobre as desigualdades.

André Calixtre — Sim, esse seria um efeito tributação/gasto, do gasto ser progressivo. O efeito da própria tributação é mais importante ainda, porque se estabelece uma taxa que começa a ser desvantajosa para o indivíduo manter um patrimônio acima de 100 milhões. Assim, esse indivíduo vai diversificar e essa diversificação é a passagem do patrimônio que estava concentrado em uma mão para outras mãos, o que tem um efeito em cadeia no processo de distribuição da propriedade, porque, como mostra a pesquisa, mais de 70% do patrimônio é imobiliário, são imóveis, que estão extremamente concentrados nas mãos de poucas pessoas no país. Então, se tivermos um processo de redistribuição da propriedade que venha de cima, provocada pelo imposto sobre grandes fortunas, essa redistribuição da propriedade vai criar um efeito em cadeia sobre o mercado imobiliário, um efeito positivo e teríamos a desconcentração da posse da propriedade dentro do mercado imobiliário brasileiro.

IHU On-Line — Pode explicar melhor essa relação entre a tributação sobre grandes fortunas e o acesso ao patrimônio? Por que você acha que a tributação do patrimônio geraria esse efeito em cadeia e uma redistribuição do patrimônio?

André Calixtre — Sim. Por exemplo, vamos supor que uma pessoa em Brasília é dona de 20 prédios residenciais no Plano Piloto. Essa pessoa não vai querer pagar 3,5% de imposto por esses prédios residenciais no ano seguinte, não vale a pena fazer isso. Então, o que ela vai fazer? Vai transformar esse patrimônio em dois e assim por diante. Do mesmo modo, a pessoa que tem patrimônio de 50 milhões não vai querer pagar uma taxa maior, então vai distribuir esse patrimônio em dois ou três. Assim, quando chegar ao final da cadeia teremos uma melhor distribuição de patrimônio e uma menor desigualdade ao final desse processo. Qual é o limite de atingir o cidadão pobre? Seria irresponsável da minha parte dizer que o sujeito de classe média que tem um apartamento de um milhão vai se desfazer desse imóvel e ficar com dois apartamentos; ele vai ficar com o imóvel e chegar no limite da tributação da classe média. Mas, como alcançar o mais pobre? Pela política pública, através do recurso arrecadado do imposto sobre grandes fortunas, pois é possível financiar habitações populares, é possível fazer um programa Minha Casa Minha Vida, faixa um, a partir do imposto arrecadado sobre grandes fortunas, objetivando zerar o déficit habitacional brasileiro. Então, as coisas se combinam: o efeito tributação gera uma redistribuição do patrimônio ao longo do tempo.

IHU On-Line — Mas uma pessoa que tem um patrimônio de 100 milhões, por exemplo, pode dividir esse patrimônio entre os membros da família, como já acontece no Brasil hoje em dia? Como a tributação sobre grandes fortunas atingiria essas pessoas, então?

André Calixtre — Sim, isso já ocorre. Mas as famílias que têm patrimônios bilionários não conseguem mais fazer isso. É preciso operar este imposto para atingir essas famílias extremamente ricas, mas é possível modular isso com a taxa que eu coloco e a faixa patrimonial. Acima de 100 milhões é um patrimônio inatingível para a maioria dos brasileiros, mas entre os muito ricos esse é um patrimônio muito pequeno.

Mesmo com essa estratégia de distribuir o patrimônio entre a família, esse tipo de estratégia tem um limite; não é infinita. Para além disso, também existe a estratégia da evasão, que é um problema do imposto sobre grandes fortunas. Essa crítica também é uma crítica válida, pois de fato a tributação sobre grandes fortunas induz tanto à evasão de declaração de patrimônio, quanto à sonegação. No caso de países da Europa, por exemplo, em que se tem a possibilidade de transferência de patrimônio, ocorreu muita evasão. Veja o exemplo da França: vários ricos foram para Alemanha em virtude da cobrança de impostos sobre grandes fortunas. Essa questão no Brasil é menos importante porque o grosso do nosso patrimônio é imobiliário e por causa disso é muito difícil “evadir com o prédio na fronteira”.

IHU On-Line — Mas sua proposta de tributação sobre grandes fortunas não inclui somente o patrimônio imobiliário. André Calixtre — Não. Trata-se de uma proposta sobre todos os patrimônios, mas vai afetar, fundamentalmente, o mercado imobiliário. Ela teria que ser combinada com a criação de um cadastro nacional de imóveis. Esse projeto existe na Receita e seria preciso avançar nesse sentido, pois não temos um cadastro nacional de imóveis no país. Precisaria desenvolver várias ferramentas para poder chegar a uma aplicação eficiente doimposto sobre grandes fortunas, porque apenas criar uma alíquota não vai funcionar. Há uma série de mudanças institucionais que precisam ser feitas.

IHU On-Line — Como está o debate acerca da tributação sobre grandes fortunas no Brasil? Como sua proposta tem sido avaliada nos grupos de discussão sobre esse tema?

André Calixtre — A minha posição é minoritária do ponto de vista técnico, porque a maioria dos especialistas que estudam imposto sobre grandes fortunasentendem que esse é um imposto ineficiente, porque custa caro para ser implementado e arrecada pouco. Esses especialistas têm sua razão, por um lado, porque baseiam suas críticas em experiências internacionais, como as da França, da Suécia e da Argentina, pois boa parte desses países abandonaram o imposto sobre grandes fortunas depois de um tempo. O problema do imposto sobre grandes fortunas é que ele tem uma dinâmica diferente do Imposto de Renda: o imposto sobre grandes fortunas, como afeta a distribuição patrimonial, ao longo do tempo — entre cinco e seis anos de implementação —, se ele for eficientemente implementado, vai parar de arrecadar, pois, afinal de contas, o patrimônio será redistribuído. Então, existe esse problema, de fato, porque ele não é uma fonte permanente de arrecadação do Estado; é uma fonte temporária.

A maioria dos especialistas analisam a experiência do imposto sobre grandes fortunas no final do processo e avaliam o imposto como ineficiente pela baixa arrecadação. Mas isso não é verdade. Tanto que agora voltou a discussão do imposto sobre grandes fortunas porque os países europeus abandonaram esses modelos, e aconcentração patrimonial voltou. Agora existe uma desigualdade patrimonial maior e se tem uma possibilidade de implementar esse imposto com maior eficiência.

Então, o debate hoje no Brasil está, primeiro, permeado por essa discussão da experiência internacional, que foi uma experiência de sucesso na década de 1960 e 1970, mas que foi abandonada, fundamentalmente, porque reduziu a desigualdade patrimonial e o imposto parou de ser relevante. O segundo problema desse debate é a ausência de uma base empírica para balizar o argumento, pois a maioria das pessoas que tratam de análise patrimonial, tratam do assunto com base em modelos que não têm sustentação empírica, modelos econométricos que estimam a riqueza a partir de algumas características que são estudadas em outros países. Por exemplo, pega-se uma regra do [Anthony Barnes] Atkinson, que era o orientador do [Thomas] Piketty, e discute-se sobre isso: existe uma proporção do patrimônio em relação à renda da pessoa e com isso se infere patrimônio às pessoas, mas na verdade não está olhando para um dado real.

A questão que tento colocar é que a desigualdade patrimonial no Brasil é sui generis, ela é completamente diferente do que foi a desigualdade patrimonial na Europano imediato pós-guerra, antes do estado de bem-estar social, e ela é muito maior do que em qualquer país que se possa comparar. A evidência disso é esse cadastro eleitoral e também os dados agregados da Receita, que mostram uma concentração muito grande de patrimônio em poucas pessoas.

IHU On-Line — A partir da análise dos dados do cadastro eleitoral, que informações você verificou sobre o patrimônio? Em que estados da federação a concentração de patrimônio é maior?

André Calixtre — O perfil é bem clássico: em torno de 70% do patrimônio é imobiliário, a distribuição regional dele é concentrada no Sudeste — 44% do patrimônio —, seguido de Nordeste e Sul, ambos com 17%, e depois Centro-Oeste e por último Norte. Existe uma relação direta entre grau de instrução e patrimônio médio, que cresce em relação à instrução da pessoa, o que não é surpreendente. O patrimônio imobiliário é 72,7%; 15% é financeiro; 12% é de direitos e bens, como obras de arte, carros etc. Esse é o perfil, e é um perfil que elucida um pouco aquilo que está nas declarações do Imposto de Renda de Pessoa Física – IRPF. Por exemplo, no IRPF de 2014, 8,5% dos declarantes tinham 30% dos rendimentos tributáveis e 57% do patrimônio declarado. Ou seja, existe uma relação muito desigual entre o acesso à renda, que é muito mais distribuída, e o acesso ao patrimônio no Brasil. Este é o perfil: um perfil de extrema desigualdade, muito superior à renda, e uma fonte de tributação inexplorada pela sociedade brasileira.

IHU On-Line — A Constituição de 88 prevê um estado de bem-estar social, mas hoje, fala-se que não há orçamento para garanti-lo. Em termos tributários, o que poderia garantir um estado de bem-estar social?

André Calixtre — O estado de bem-estar social não só é possível, como é uma necessidade. Se não construirmos um estado de bem-estar social no Brasil, o país será inviável; não é que o estado de bem-estar social é inviável, o Brasil que é inviável sem o estado de bem-estar social. É isso que precisa estar claro. O estado de bem-estar social é a única forma de o Brasil resolver a sua deficiência estrutural-histórica-colonial do subdesenvolvimento, sem que passemos por um processo de interrupção completa. O estado de bem-estar social é a única saída que existe para termos uma saída pactuada de um Brasil arcaico para um Brasil moderno. Portanto, o Brasil é inviável sem o estado de bem-estar social, não ao contrário.

Os ataques que foram feitos pelo governo Temer realmente ferem a capacidade de produzirmos um estado de bem-estar social nos próximos 20 anos. Mas ainda não acredito que o projeto tenha morrido completamente, mas precisamos, de fato, repactuar a Constituição de 1988. É necessária uma repactuação, porque aquele acordo da Constituinte de 1986 e da Constituição de 1988 foi rompido, unilateralmente, pelo outro lado — pelo lado dos poderosos. E essa ruptura unilateral terá que ser ajustada pelo povo brasileiro de algum modo.

Do ponto de vista tributário, o que precisamos? Precisamos de uma estrutura de mais impostos? Não creio que isso seja necessário neste momento, pois não precisamos aumentar os impostos no Brasil para ter financiamento de políticas públicas. O que precisamos são duas grandes questões: primeiro, reverter o processo de desoneração e de desvinculação das receitas que houve ao longo dos anos 1990 e 2000 — desvinculação das receitas da União, que tirou algo em torno de 30% do orçamento da Seguridade Social. Isso deveria ser completamente eliminado do processo, porque temos orçamento de Seguridade Social que financia o estado de bem-estar e esse orçamento não pode ser contingenciado ou desvinculado. Outro aspecto é em relação às desonerações, pois não podemos mais ter desoneração da folha de salário, isto é, desoneração sobre aquilo que financia o estado de bem-estar social. É preciso buscar recursos em outro lugar. Ou seja, recuperar a capacidade tributária absoluta do Estado. A segunda questão é melhorar o perfil da tributação, que é muito regressivo. Todos falam que tem que ter um imposto progressivo no Brasil. Mas o caminho não é o de uma reforma tributária em que sejam eliminados todos os impostos existentes e se façam outros. É preciso fazer uma substituição tributária: então se optarmos por criar um imposto sobre grandes fortunas, poderíamos substituí-lo por um imposto indireto ruim e assim por diante. Se for tributar a renda do capital — como sugerem o [Sérgio] Gobetti e o [Rogrigo] Orair, o que acho adequado —, em troca se desonera algum imposto indireto que é regressivo.

A lógica da reforma tributária tem que ser uma lógica de substituição de impostos, ou seja, melhorar aqueles impostos que são bons e em troca reduzir impostos que são ruins. Com isso se reestabelece a capacidade do Estado de não só arrecadar recurso para as políticas públicas, mas de reduzir as desigualdades no âmbito da tributação. Esse é um lado que o Brasil nunca explorou. O país reduziu desigualdades nos últimos anos porque gastou melhor, mas o lado da tributação, que é muito importante para a redução das desigualdades, não foi mexido e isso gerou uma fragilidade.